「老後2000万円問題」は何となく知っているから貯金はしているけど、退職後の生活に不安を感じてる。そんな方も多いのではないでしょうか。

自身の理想のセカンドライフを送るためには、今すぐにでも資金の確保を計画し、実施していくことが重要になります。

この記事では、老後資金に対して不安を抱えている方に向けて一つ一つ重要な点について解説していくので、そのためのマニュアルだと思って読み進めてみてください。

老後資金としては1人いくら必要?

実際の統計から見た老後資金は?

2022年の総務省統計局の家計調査によると、65歳の夫婦のみの無職世帯は、毎月約23.6万円の支出となりました。

そこに税金などの負担額3万円程度を加えると、月に約26万円から27万円が老後に必要になります。

ですが、65歳の夫婦のみの無職世帯の平均収入は約21万円となっており、不足分が5万円となります。

65歳で退職して、仮に30年間生きるとしたら、5(万円)×12(カ月)×30(年)=1800万円となり、約2000万円必要になります。

これが「老後2000万円問題」と言われる試算の由来です。

まずはご自身の理想を振り返りましょう

平均寿命が延びている今、改めて自身の理想の老後を考えてみてください。

現状、娯楽費を抜いた毎月の平均的な支出額は20万円程度です。

そして、ご自身が毎月行いたいレジャーや、旅行などの費用概算を立てましょう。

2週間に1回は家族と1人平均5000円程度の外食に行きたいので2人だと考えて1回1万円、一月4週間の場合月に2万円。年間で24万円。 また1年に1回は旅行に行きたいので、費用が一人10万円だとすると1回20万円。 この2つだけでも年間44万円。30年間で1320万円がプラスで必要になります。

65歳までに必要な貯蓄額は?

私の場合、生活費と合算して2000(生活費) + 1320(娯楽費)=3320万円が65歳までに必要になります。

もし余暇などを考えず、普通に生活さえできればいいという方であれば、2000万円程度確保しておけば安心かもしれませんが、そのような人は中々いないですよね。

この費用概算を考えるという過程はとても重要です。自分自身と家族にとって必要な額を認識した後に、資産形成を行っていくようにしましょう。

資産形成は「今すぐにでも」が重要

資産形成は早く!多く!

将来形成できる資産額は、始める時期と毎月貯める金額によって大きく異なります。

資産形成の一つの方法として、積み立てを毎月行った時の金額の差を紹介していきます。

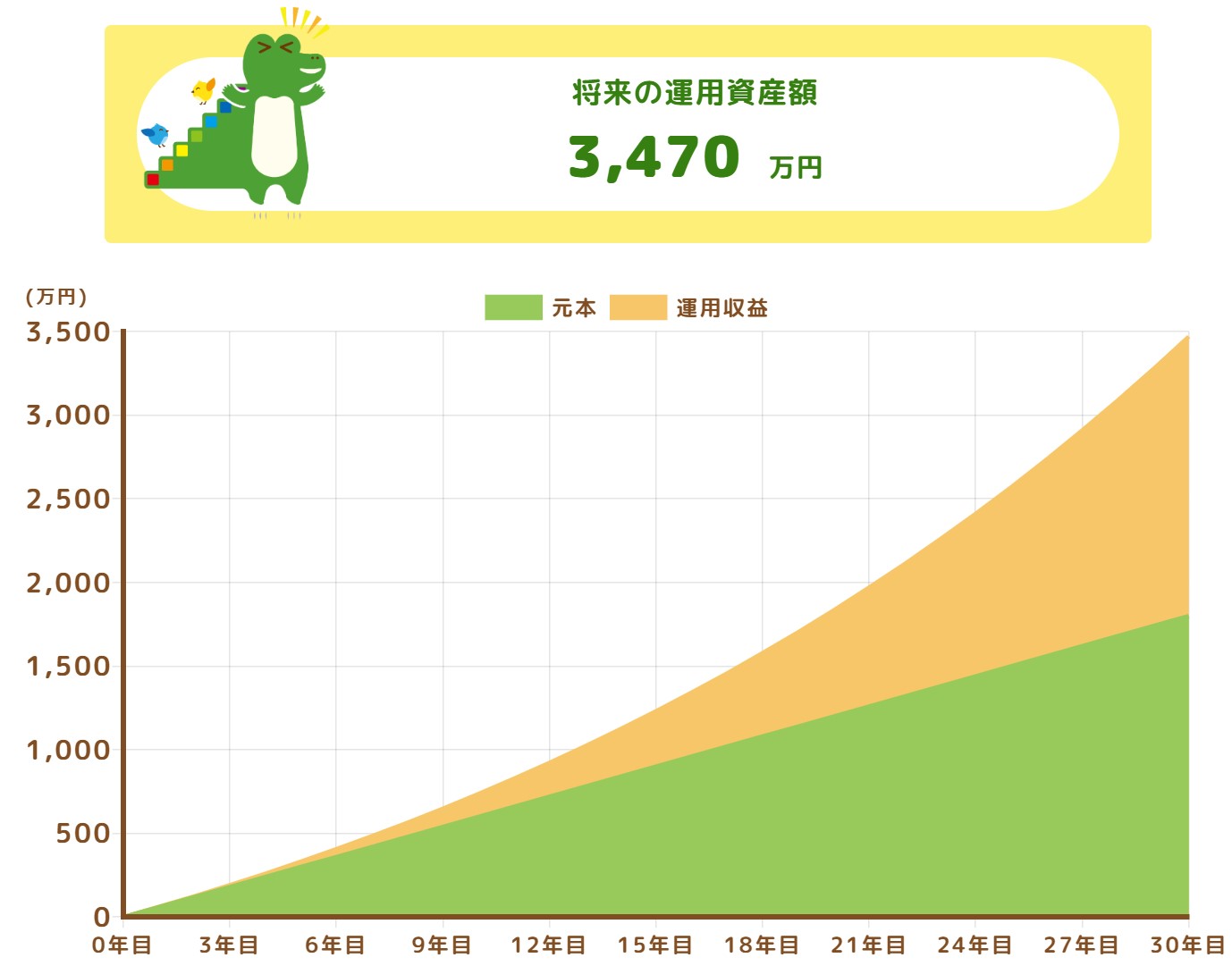

毎月5万円を30年間

例えば毎月5万円を想定利回り4%と考え、35歳から65歳までの30年間積み立てを行った時の将来の運用資産額は、3,470万円になります。

画像引用:金融庁「つみたてシミュレーター」より計算

では、資産形成を始めるタイミングが遅れるとどのように数字に変化が起きるのでしょうか。

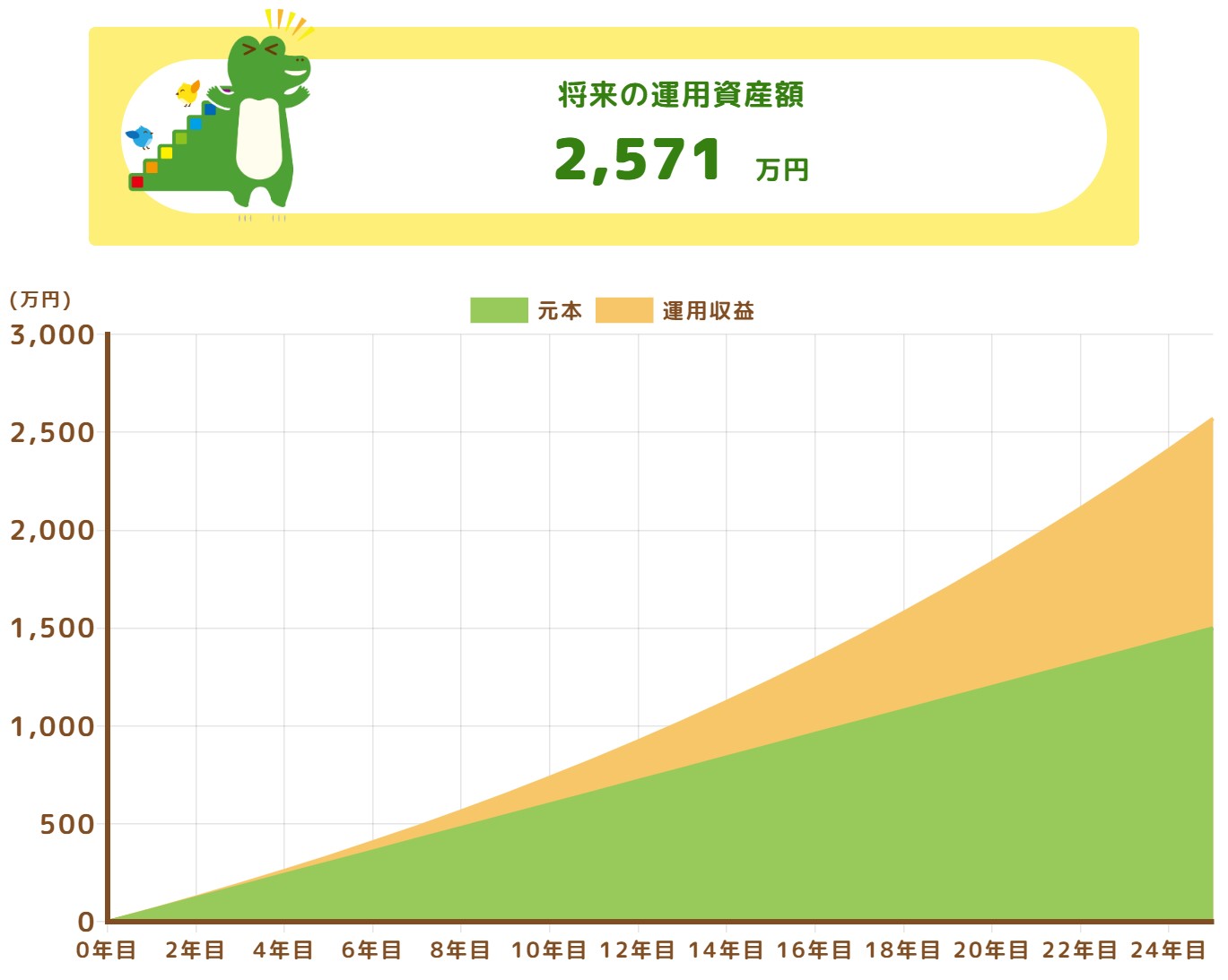

毎月5万円を25年間

資産形成が5年遅れたと仮定して、毎月5万円、想定利回り4%と考え、40歳から65歳までの25年間積み立てを行った時の金額は、2,571万円になります。

画像引用:金融庁「つみたてシミュレーター」より計算

わずか5年遅れるだけで、およそ900万円の差が生まれてしまいます。

この数字だけでもいかに早く始めることのメリットが大きいかをご理解いただけると思います。

では積立に回す額によってどの程度差が出るのでしょうか。

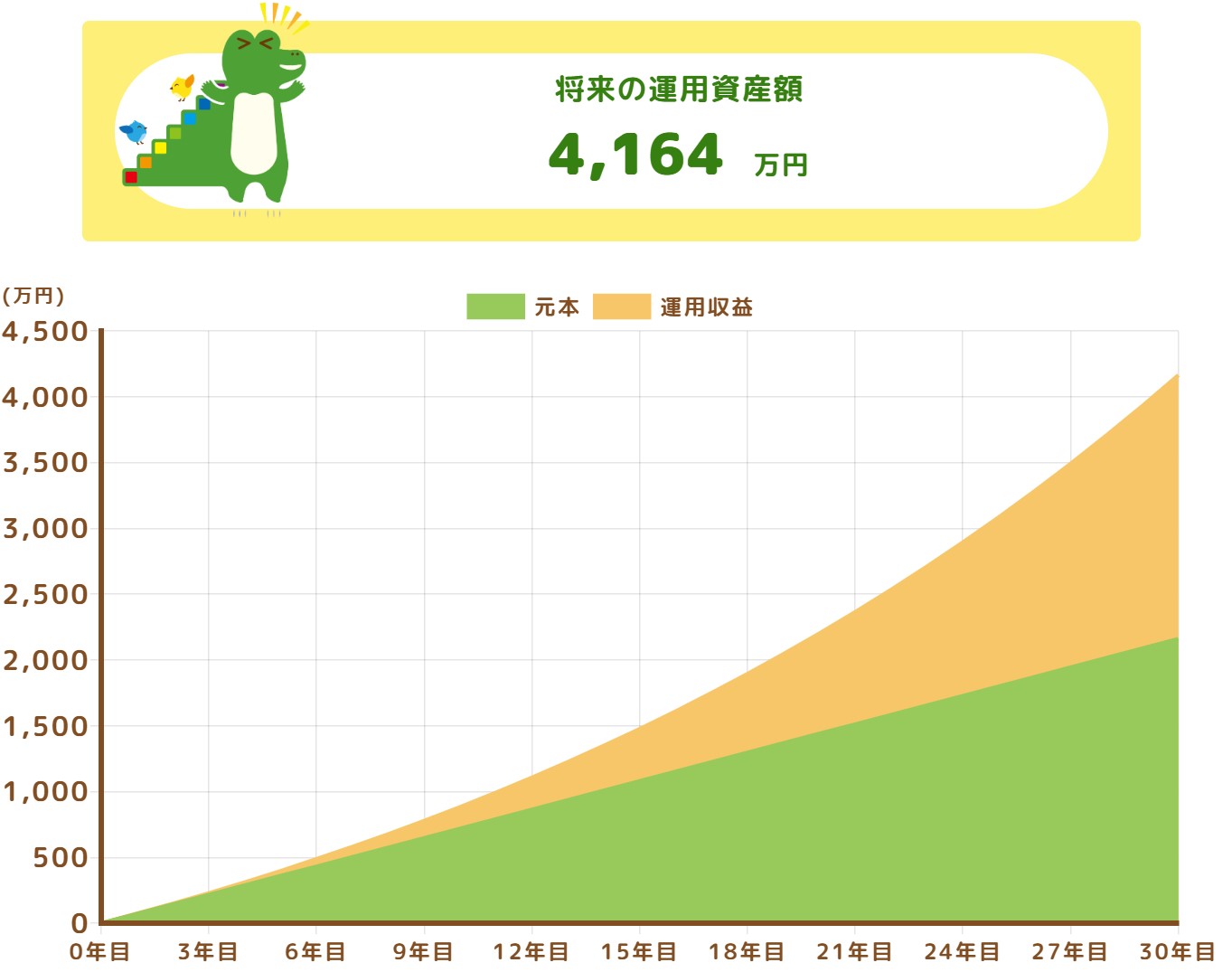

毎月6万円を30年間

毎月6万円と、先ほどから毎月の積立額を1万円増やし、想定利回り4%と考え、35歳から65歳までの30年間積み立てを行った時の金額は、4,164万円になります。

画像引用:金融庁「つみたてシミュレーター」より計算

毎月5年間積み立てを行った場合の額は3470万円だったのを考えるとその差は約700万円となります。

もちろん毎月の積立額を1万円増加させるため、30年間での元本は先ほどと異なります。元本の増加分を計算する式は、

1(毎月の積立額増加分)×12(カ月)×30(年間)=360万円

となります。30年間でたった360万円積立額を増やすことで、【700(合計増加分)−360(元本の増加額)=】340万円が増加します。

当然積立額を増やせば増やす分だけその差は広がっていきます。

「給料日にすぐ貯蓄」がおすすめ!

とは言っても、

お金が中々貯まらない

あるお金は使ってしまう癖がある

という方は多いと思います。実際に私自身もそうでした。

そんな方には「給料日にすぐ貯蓄」というキーワードを覚えておいていただきたいです。

「給料日にすぐ貯金」で浪費を制限!

この方法は予め証券口座や積み立て預金を用意しておき、収入が入ったタイミングで一定額をその講座や預金に移してしまうという方法です。

それらの証券口座や預金はすぐに買い物などに使うことができず、申請して普段使いの銀行口座に移してようやく使えるという手間が掛かるため、浪費の抑制に繋がります。

制度やシステムによっては一定の日時で自動で口座からお金を移す設定もできるため、それらを活用することで毎月の手間を減らし、自動で出費抑制に繋げることができます。

毎月移す額には注意が必要です

ただ、この方法を利用してみようという方は毎月移す額の設定は慎重に行ってください。

というのも、この方法はすぐにお金を使うことができなくなるため出費の抑制に繋がる反面、緊急の出費に対して対応が難しくなるというデメリットとなる部分もあります。

水道光熱費を払い忘れていてすぐに払う必要がある

限定商品を購入しようと思っていたけど口座の額では足りない

そういった不測の事態が起きても対応ができる額は銀行口座に確保しておき、余裕を持ってこの方法を実施することをおすすめします。

老後の資金確保のための計画的な方法

30代から始める資産形成

30代でこの記事を読んでいて、まだ資産形成について何もやっていないという方はとてもラッキーです。

今から資産形成について動いていけば、老後の心配は限りなく抑えることができます。

積立投資のコツは、「早く」「多く」です。

ぜひ若いうちから実践し、理想の老後の生活に向かって突き進んでいただきたいです。

40代から資産形成は全く遅くない

40代のそこのあなた。

まだ全然遅くないです。むしろ今始めれば、早い方かもしれません。

解説したように、始める早さによって資産形成の速度は大きく異なります。

たった今からでも情報を取得し、積極的に行動していきましょう。

50代は資産形成を始める最後の機会

50代は定年までの時間が比較的短く、自身や家族の老後に対して焦りを感じる場面も多いかもしれません。

ですが、50代は資産形成を始める最後のチャンスと言っていいでしょう。

ここを逃したら老後に理想とする生活を送れる可能性は限りなく下がってしまいます。

絶対に逃さないでください。

どの世代からでも知識はとても重要!

自分自身がどの世代にいようと、なるべく早く金融やファイナンスに対する知識を身につけるための行動をすることが重要です。

自分はもうこんな年齢だから

今から勉強を始めても遅いに決まってる

確かにそのように思う気持ちは理解できます。

ですがあなたの人生で一番若い時は「今」なんです。

ぜひ少しずつでもいいので、一緒に学んでいきましょう!

おわりに

今回の記事では退職後の不安を軽減するために、老後に必要なおおよその金額や算出方法、資産形成のポイントについて解説してきました。

資産形成のスタートは早いに越したことはありません。

ぜひ今日からでも初めの一歩を踏み出していきましょう。